Publié par Guy Jovelin le 06 juin 2021

Marc Rousset

La bulle boursière des actions devient la norme partout dans le monde car, plus que d’une spéculation pure, elle est la conséquence de l’accroissement artificiel de la masse monétaire de toutes les banques centrales. La folie spéculative pure continue malgré tout : le cours de l’action de la chaîne de cinéma américain AMC Entertainment a bondi, à Wall Street, de 95 %, mercredi, et de 2.850 %, depuis janvier. Quant à Michael Burry qui avait prédit la crise des subprimes, il parie à terme sur la chute de cours de Tesla, qui réalise des bénéfices uniquement en raison de la vente de crédits carbone à ses concurrents, ce qui ne va pas durer ; ces derniers se mettent aussi à l’électrique.

Le Système occidental hyper-endetté est condamné d’une façon irréversible pour son laxisme et sa nullité, tout comme le pauvre Louis XVI avec ses dettes abyssales contractées pour la noble cause de la guerre d’Amérique contre l’Angleterre. Le déficit public de la France représentera 9,4 % du PIB, en 2021 ; la France se dirige vers un endettement qui se rapprochera des 130 % du PIB, à fin 2021

Rien ne se passera en Europe, sur le plan économique, tant que la BCE continuera ses rachats de la dette française et italienne avec le plan PEPP de 1.850 milliards d’euros, mais la croissance française sera au mieux de 5 %, à comparer à l’endettement supplémentaire du pays de l’ordre de 10 %. Tout comme le contrôleur général des finances Calonne, en 1787, nous sommes tombés dans le piège de la désensibilisation aux réalités de la dépense publique et de la dette publique. Il se trouve que l’Europe est en train de sortir des taux négatifs, même si le phénomène est lent et progressif. Louis XVI non plus n’avait aucune idée de ce qui l’attendait au bout du chemin.

En Italie, avec Draghi, les Italiens veulent croire à la reprise, à la suite de la réouverture des restaurants, mais plus de 500.000 postes ont été détruits. Le 30 juin, ce sera la fin du gel des licenciements avec les réalités du chômage. Le plan miracle de 248 milliards d’euros d’investissements permettra-t-il de surmonter les faiblesses structurelles de l’Italie et une croissance anémique qui dure depuis vingt ans ? En Italie, comme en France, il va aussi falloir se résoudre à couper, un jour, le robinet des aides financières. Draghi n’a pas encore gagné la partie.

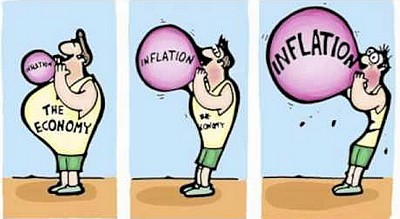

Aux États-Unis, il semble que les forces inflationnistes soient désormais plus fortes que les forces déflationnistes, suite à la croissance démentielle de la masse monétaire. Les prix des matières premières, dont le pétrole qui flambe à 70 dollars, se sont réveillés ; les salaires augmentent car il y a pénurie de travailleurs à bas salaires ; les importations à bas prix de Chine et des pays émergents qui correspondent au déficit abyssal de la balance commerciale ne semblent plus être en mesure de contenir l’inflation, d’autant plus que leurs prix augmentent. Cette inflation états-unienne est une inflation d’insuffisance de l’offre (pénurie de puces et goulots d’étranglement) plus que d’augmentation de la demande. Selon Larry Fink, dirigeant du fonds d’investissement géant BlackRock, les investisseurs, par manque d’expérience, sous-estiment l’inflation à venir qui ne sera pas temporaire ; ce sera pour eux “un choc énorme”.

Dans la zone euro, l’inflation a bondi à 2 % sur un an en mai (2,5 % en Allemagne), contre 1,6 % le mois précédent.

Nous assistons, selon le Forum monétaire de Genève, au plus grand endettement et à la création monétaire la plus massive de l’histoire économique du monde, avec des taux d’intérêt proches de zéro, la création monétaire étant nécessaire pour que l’endettement continue sans krach obligataire. Mais l’inflation ne sera pas temporaire ; son augmentation provoquera, un jour ou l’autre, la hausse accélérée (déjà commencée) des taux d’intérêt avec un double krach des actions et des obligations, l’effondrement des monnaies, les dévaluations, l’hyperinflation et l’explosion du système. Les réalités économiques se vengeront un jour ou l’autre. Le monde est en fait en sursis depuis 2008, dans l’attente de la crise économique la plus violente de son histoire, pour ne pas avoir voulu assumer avec des moyens classiques « conventionnels » une nouvelle crise de 1929 très dure, mais salutaire et réparatrice, à cette époque.

Lire aussi sur Boulevard Voltaire cliquez ici

La

La